給料所得とは

給料所得とは、一般的に働いて収入を得た場合は給料所得に該当します。

会社員として働いたり、会社でアルバイトをして働く事で得られる給料が給料所得ですね。一般的に給与の支払を受ける人のことをいいます。つまり、サラリーマンは給与所得者となりますね。個人事業主契約を結んでいる方は、事業所得になる為、こちらは自分がどちらなのか把握して置く事は最低でも必要です。

給与所得とは、所得税における所得の区分の一つ。俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得と言うのが一般的です。 退職所得と同様、恒常性所得のうち勤労性所得に該当します。多くの方が迷う所得税法の用語に「収入」と「所得」があります。毎月給料を受け取る会社員の場合、年収が税法上の収入にあたります。すなわち、給与と賞与の合計額のことで源泉徴収前の金額が給料収入になります。所得は給与所得とよばれ、収入金額から会社員の必要経費とみなされる「給与所得控除額」を差し引いた金額となります。所得税はこの給与所得金額に定められた税率をかけて算出します。

給料所得(給料収入)の他に事業所得(事業収入)などがあります。収入を増やして行くには、様々な収入を増やす事が好ましいと思います。一番最後に収入源の増やし方について概要欄も貼り付けておきますね。

給料所得者と税

給与所得者の所得税及び復興特別所得税は、勤務先が毎月の給与やボーナスから源泉徴収し、その年最後に給与を支払う際に年末調整で精算します。毎月所得税として給料から天引きされた金額を、年末に全て実際の総所得と照らし合わせて、過不足分を計算するのが一般的です。なぜ年末調整かと言えば、簡単な事で年間での総所得(年収)で税率が変わってくるからですよ。

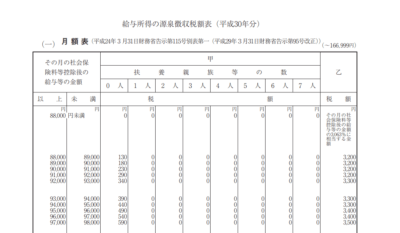

毎月の給与やボーナスから源泉徴収される所得税及び復興特別所得税の額は、「給与所得の源泉徴収税額表」により求めています。こちらは一例のなります。詳しくは、国税庁のホームページから簡単にダウンロードする事が出来ますよ。下記に概要欄にてリンクを貼り付けておきます。

年末調整

毎月の給与から源泉徴収された所得税及び復興特別所得税の合計額は、次のような理由により、必ずしも1年間の給与総額に対する所得税及び復興特別所得税の額と一致しません。

1. 生命保険料控除や地震保険料控除などは年末に一度に控除すること。

2. 子の結婚や就職などにより年の中途で控除対象扶養親族の数が変わる場合がある

このため、その年の最後の給与の支払を受けるときに、過不足額の精算が行われます。これを「年末調整」といいます。大部分の給与所得者は、年末調整によって1年間の所得税及び復興特別所得税の納税が完了しますので、確定申告の必要はありません。

給与所得者の確定申告

給与所得者でも、確定申告をしなければならない場合や、確定申告をすると所得税及び復興特別所得税が還付される場合があります。

確定申告をしなければならない方

給与所得者でも、次のような方は確定申告をしなければなりません。

- 給与の収入金額が2,000万円を超える方

- 給与所得や退職所得以外の所得金額(収入金額から必要経費を控除した後の金額)の合計額が20万円を超える方

- 2か所以上から給与の支払を受けている方

などですね。自分で事業をやっている方は、2番が該当して来ますね。確定申告をしなければならない方は自分でも良くご存知かと思いますが、給料所得者、つまりサラリーマンで確定申告をした方のが良い方は、下記の還付される場合は是非行って下さい。

確定申告をすると所得税及び復興特別所得税が還付される場合

確定申告をする義務のない方でも、次のような場合は、確定申告をすると源泉徴収された所得税及び復興特別所得税が還付されることがあります。

- マイホームを住宅ローンなどで取得した場合 など

- 多額の医療費を支払った場合

- 災害や盗難にあった場合

- 年の中途で退職し、再就職していない場合

マイホーム購入時は、ローンを組んだ銀行とかがしっかり案内をしてくれるので忘れる事はないと思います。多額の医療費は、本来であればあまり関わりたくないですね。こちらは、10万程度の医療費の場合、数千円程度の還付である為、一度経験した方は、そのままと言う人も少なくないです。私もその一人ですね。

年の途中で退職した方で再就職していない方は、年末調整を行えないので自分で確定申告する必要があります。間違いなく還付されるのではないでしょうか。

給与所得者の特定支出控除

給与所得者の特定支出控除の特例は、その年中の特定支出の額の合計額が給与所得控除額の2分の1を超える場合に、確定申告により、その超える部分の金額を給与所得控除後の給与等の金額から控除できる制度です。

特定支出とは、1 通勤費、2 転居費(転任に伴うもの)、3 研修費、4 資格取得費(人の資格を取得するための費用)、5 帰宅旅費(単身赴任に伴うもの)、6 勤務必要経費(図書費・衣服費・交際費等)のうち一定の要件を満たすものをいいます。

※勤務必要経費は、65万円が上限となります。

これは、案外知られていない方が多いですね。取り合えず領収書系は取っておく事をお勧め致します。

また、なぜ知られていないかと言えば給料の支払者が認めたものとなる為、経理部署も含めた関係各所が手間がかかる為ですね。手間が掛かる事を誰でもやりたがらないので、そのままと言うケースは少なくありませんよ。

特別支出控除は、具体的な計算例をお見せしましょう。

給与年収400万円の人が、会社の辞令で転勤になったとします。仮に、この引越し費用等の合計額が100万円とします。

年収400万円から134万円を差し引いた266万円が給与所得となります。

(年収400万円の人の給与所得控除額:給与年収が360万円超~660万円以下:給与年収×20%+54万円)

実際に支払った経費100万円から134万円(年収400万円の人の給与所得控除額)の半分、つまり67万円を差し引くと33万円となり、これが特定支出控除額となります。確定申告では給与所得の266万円からこの33万円もさらに控除することができます。

まとめ

簡単に給料所得について説明致しましたが、ご理解は頂けましたか?現在、働く上ではこの給料所得が一番多いのではないでしょうか。その分、色々な手間が省けたり手続き自体を会社が行ってくれる為に楽な面は正直あります。一番安定しているのもこの所得ですね。ただ、給料所得は一気に上がったり下がったりと言う事は法律で守られている為ありません。これからの時代を生き抜くには他の収入源も得ておく事は必要だと私自身は感じます。自分自身が自ら働いて給料を得る「フロー型」の所得と、金利や仕組を作る事で勝手に資産や所得を得られる「ストック型」の所得は継続して実施する事が必要です。老後を考えた場合、年金は何もせずに入ってくる訳ですから、需給される様になったら「ストック型」ですね。これに似た形で貯金の利息や株式配当と言うものも「ストック型」です。自分で事業を行い、部下が所得を得てくれるのも、経営者となってしまえば「ストック型」ですね。この考え方は非常に大切なので覚えておいて下さい。

ストック型の収入が増えれば、自分が自ら「フロー型」で働くと言う事は少なくなりますよ。