固定資産税の減免!申請期限は1月31日まで。準備を進めましょう!

固定資産税の減免制度で、対象者には半額か全額が免税となります。

この減免制度は、

2020年2月〜10月の任意の期間3ヶ月合計で売上が30〜50%以上減少した場合に、固定資産税の減免を受けられる制度です。

期限が2021年1月31日と間近に迫っているため、今から準備を進めることが大切です。

この制度の概要として、

- 対象者や減免となる税金

- いくら減額になるのか。

- 申請手続き

この3つを開設します。

対象者や減免となる税金はどんなもの?

対象者は中小企業や小規模事業者が対象となります。

- 資本金の額又は出資金の額が1億円以下の法人。

- 資本又は出資を有しない法人で、従業員1000人以下の場合

- 個人で従業員1000人以下の場合

これが中小企業や小規模事業者の定義となりますね。

さらに、中小企業でも大手企業からの出資を受けていないことが条件となっております。

子会社は受けることが出来ませんね。

減免となる税金は、

- 事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

- 事業用家屋に対する都市計画税(通常、評価額の0.3%)

この2つが対象となります。

残念ながら、土地に関しては対象外となります。

建物や設備、器具に対する固定資産税の減免となります。

減税に関しては、今年の分が戻ってくる訳ではありません。

来年4月分の固定資産税が減税されることになるので覚えて置きましょう。

いくら減税になるのか?

減免については、2020年2月〜10月の任意連続3ヶ月の期間で、

- 売上の合計が50%以上減少している場合:全額免除

- 売上の合計が30%以上減少している場合:半額免除

となります。

この3ヶ月というのは、連続してすべて50%以下でなくても、連続3ヶ月の合計が50%以下であれば全額免除を受けることが可能です。

例えば、

4月は80%減、5月と6月は20%しか落ちませんでした。

この様な場合でも、3ヶ月の合計では、

4月:80%減 + 5月:20%減 + 6月:20%減 = 平均では40%減 となります。

結果として半額の減免は受けることが出来ますね。

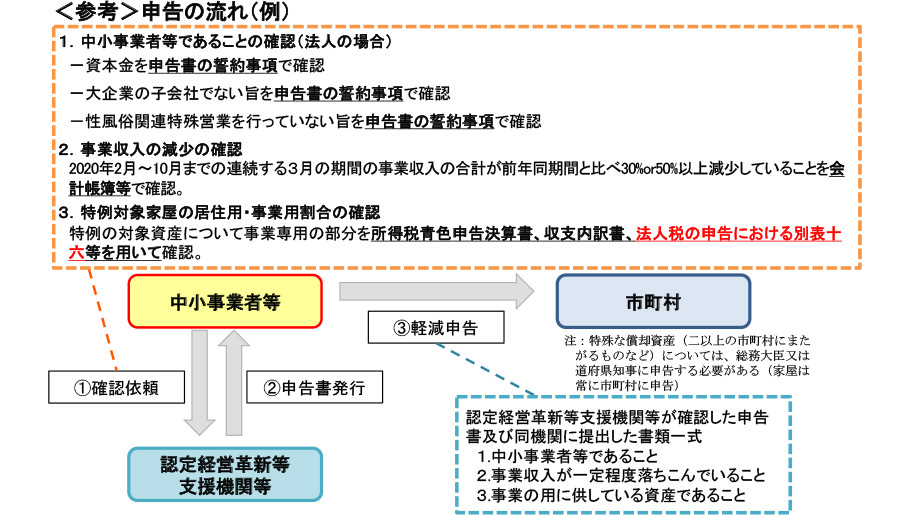

申請方法

申請方法は、

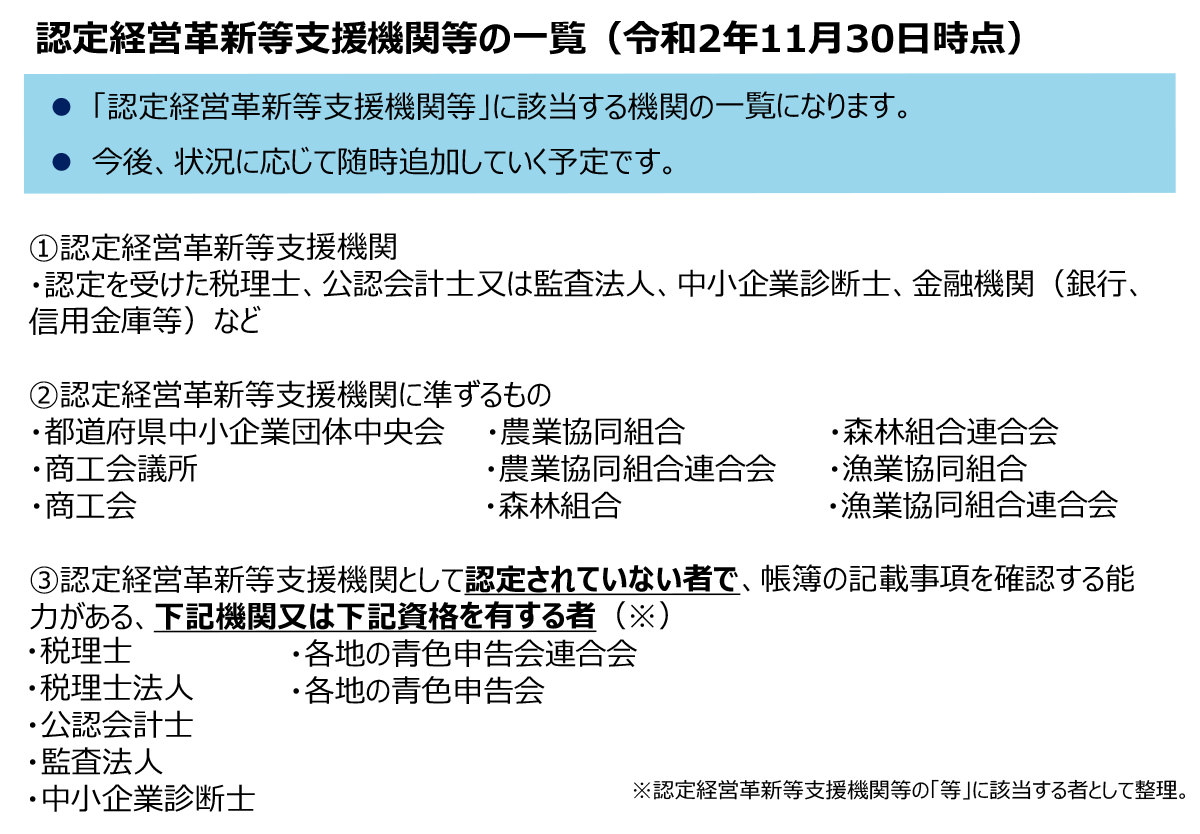

認定経営革新等支援機関から申告書を発行してもらい、市町村へ申請する形になります。

認定経営革新等支援期間とは、認定を受けた税理士、公認会計士または監査法人、中小企業診断士、金融機関などが該当します。

簡単にいうと、

- 売上の減少や中小企業として要件に該当していると申請書に記載。

- 記載した申請書を認定経営革新等支援機関に間違いがないと認めて貰う。

- 市町村に申告する

と言うことです。

期限が、2021年1月から受付開始、そして1月31日には期限終了となるため今から準備を進めることが必要です。

認定経営革新等支援機関

表は、11月30日現在のものとなります。

一度相談するのが対応も早いですね。

まとめ

固定資産税の減免申請は、2021年1月より申請受付を開始し、1月31日には終了します。

期間も短くなっているため、早めに書類の申請準備を進めましょう。

申請を方法をまとめると、

- 売上の減少や中小企業として要件に該当していると申請書に記載。

- 記載した申請書を認定経営革新等支援機関に間違いがないと認めて貰う。

- 市町村に申告する

この様な手順となります。

減免を受けれる金額は、2020年2月〜10月の任意連続3ヶ月の期間売上で、

- 売上の合計が50%以上減少している場合:全額免除

- 売上の合計が30%以上減少している場合:半額免除

となります。

対象者は中小企業や小規模事業主となります。